About usタウンエステートについて

当組合は税理士、不動産鑑定士、弁護士等からなる「専門家」集団です。

不動産鑑定士によるリアルな市場分析に基づき、相続税等の国税及び固定資産税等の地方税法を内部で徹底的に研究し、お客様の財産保全 となるべく、数々のコンサルスキームを考案し、御客様の悩み等に真摯に向き合い満足するコンサル提案をワンチームとして企画書を提案 し、実行して参りました。結果として地域活性化及び公共団体等との共存共栄を目指しており、コロナ後における令和の世直しへの一助と なることを目標としております。

中小企業等協同組合法に基づいて設立し

ワンストップで「専門家」のワンチ-ムが協議して

企画書を提示します。

弁護士・税理士兼不動産鑑定士・不動産鑑定士・司法書士・宅地建物取引士・

行政書士・一級建築施工管理技士・不動産コンサルティング技能士・

ファイナンシャルプランナ-等

提携先は、

大手建築メ-カ-、一級建築士事務所等と

案件によって協議しています。

Serviceサービス

固定資産税

新築建物の固定資産税等の適正化対策

(相続税軽減の究極対策は,固定資産税等の適正化対策が最適)

![]()

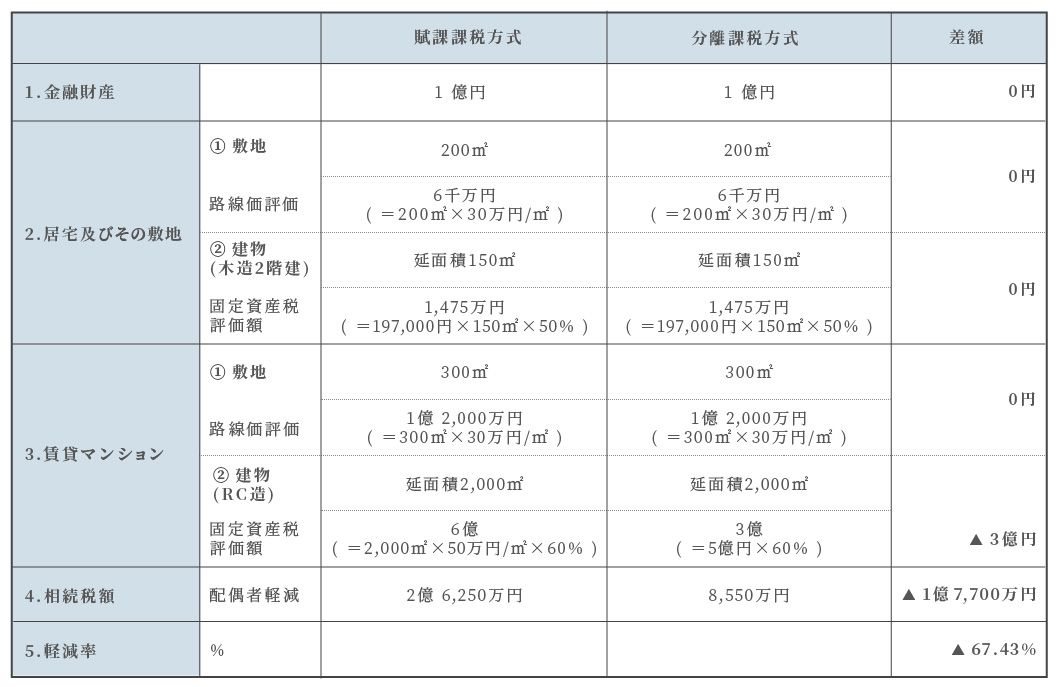

相続税

納税前

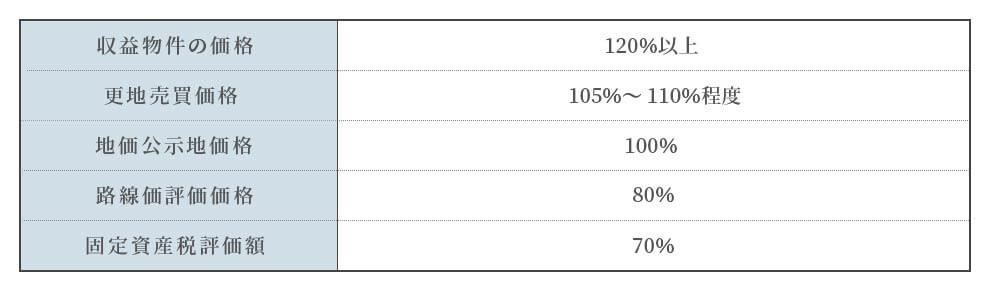

収益物件・相続財産評価適正化業務

(相続税対策)

![]()

納税後

相続財産・評価適正化業務

(相続税の還付業務)

![]()

公正証書遺言に基づく

遺留分侵害の回避対策業務

公正証書遺言状は、何故、

遺留分侵害するか?

![]()

宅地開発共同事業業務

![]()

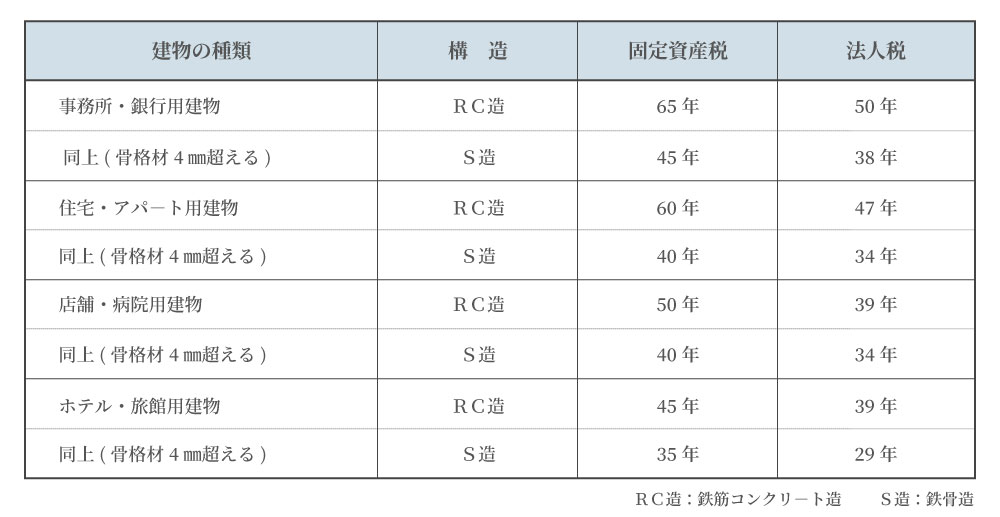

既存建物の建築設備等の交換

(更新)時にリ-ス会社利用に基づく

適正化対策大規模修繕による

除却資産の固定資産税等を

評価減さそせる方策

![]()

底地 (貸地)の相続事前対策

![]()

建物の地方税法に基づく

償却資産税二重払いの適

否及び適正化業務

![]()

Contact

Company会社概要

| 称号 | タウンエステート協同組合 |

| 代表理事 | 山口 隆志 |

| 認 可 | 経済産業省・国土交通省認可 |

| 設 立 | 平成2年10月11日 |

| 出資金 | 1,900万円 |

| 住 所 | 〒194-0021 東京都町田市中町3丁目5番6号 |

| TEL | 042-725-3137 |

| FAX | 042-729-7238 |

| info@town-estate.jp | |

| HP | http://www.town-estate.jp |

Member組合員

弁護士

1名

税理士兼不動産鑑定士

2名

税理士

3名

不動産鑑定士

18名

司法書士

1名

一級建築施工管理技士兼不動産鑑定士

1名

宅地建物取引士

2名

建設会社

1名

一級建築士

1名

その他

2名

合計

32名

令和2年12月1日現在

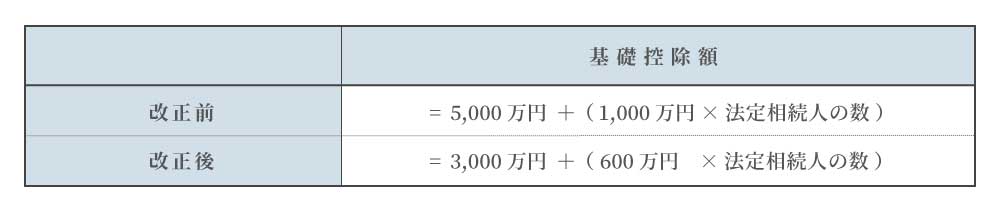

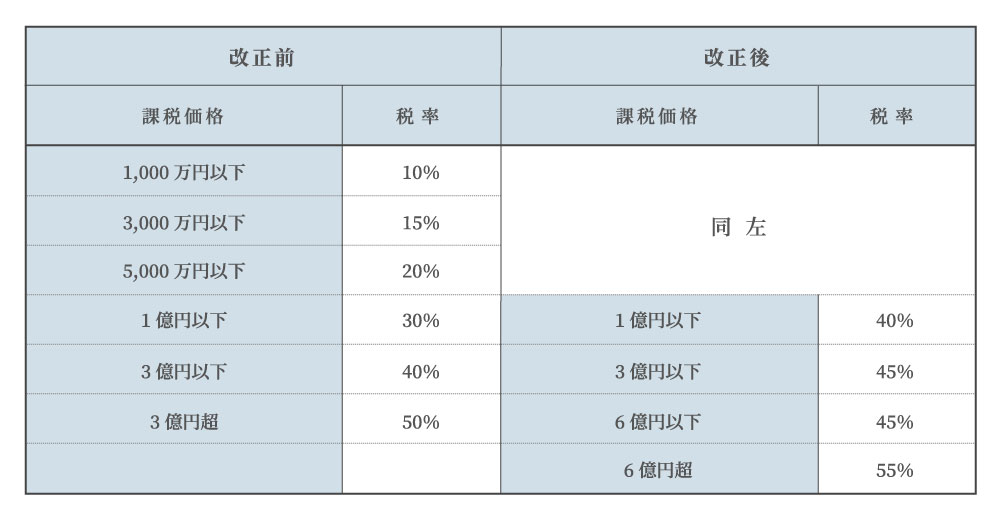

② 基礎控除の縮少:4割縮小

② 基礎控除の縮少:4割縮小